更新日:2022年10月27日

ここから本文です。

平成30年度からの主な税制改正

個人住民税(市民税・県民税)の主な税制改正内容は、次のとおりです。

- 給与所得控除の見直し(上限額の引き下げ)

- セルフメディケーション推進のためのスイッチOTC薬控除(医療費控除の特例)

- 上場株式等の所得に係る課税方式の選択

- (31年度からの適用)配偶者控除及び配偶者特別控除の見直し

給与所得控除の見直し(上限額の引き下げ)

給与所得控除の上限額が引き下げられました。

|

区分 |

現行 |

平成30年度(平成29年分) |

|---|---|---|

|

上限額が適用される給与収入 |

1,200万円 |

1,000万円 |

|

給与所得控除の上限額 |

230万円 |

220万円 |

セルフメディケーション推進のためのスイッチOTC薬控除(医療費控除の特例)

健康の維持増進及び疾病の予防への取組として一定の取組(注1)を行う方が、自己又は自己と生計を一にする配偶者その他親族に係る特定一般用医薬品等購入費(注2)を支払った場合は、従来の医療費控除との選択により、セルフメディケーション税制による医療費控除の特例の適用を受けることができるようになりました。

(注1)一定の取組とは

- 健康保険組合や市町村国保等が実施する健康診査(人間ドック、各種健(検)診等)

- 市町村が健康増進事業として行う健康診査

- 予防接種(定期接種又はインフルエンザワクチンの予防接種)

- 勤務先で実施する定期健康診断(事業主健診)

- 特定健康診査(いわゆるメタボ健診)又は特定保健指導

- 市町村が実施するがん検診

(注2)特定一般用医薬品等購入費とは

医師によって処方される医療用医薬品から、ドラッグストア等で購入できるOTC医薬品に転用された医薬品(いわゆるスイッチOTC医薬品)

対象の医薬品は、厚生労働省のHPで掲載しているほか、一部の対象医薬品については、医薬品のパッケージにセルフメディケーション税制の対象である旨を示す識別マークが掲載されています。

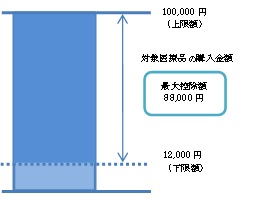

控除額

1年間に購入した対象医薬品の購入額の合計額が1万2千円を超えるときは、その超える部分の金額(その金額が8万8千円を超える場合には、8万8千円が上限)について、その年分の総所得金額等から控除されます。

※セルフメディケーション税制は、医療費控除の特例であり、従来の医療費控除と同時に適用を受けることはできませんので、どちらを適用するかを確定申告等の際に、申告者ご自身で選択していただく必要があります。

添付書類

医療費控除は領収書が提出不要になる代わりに医療費控除の明細書の添付が必要となりました。

医療保険者から交付を受けた医療費通知を添付すると、明細の記入を省略できます。(医療費通知:健康保険組合、国民健康保険等が発行する「医療費のお知らせ」「診療報酬明細書(レセプト)」などです。)

医療費の領収書は自宅で5年間保存する必要があります。

上場株式等の所得に係る課税方法の選択

平成29年度税制改正において、上場株式等の特定配当所得及び特定株式等譲渡所得等について、所得税と異なる課税方法により個人住民税を課税することができることが明確化されました。

納税通知書(特別徴収税額通知書を含みます。)が送達される日までに、確定申告書とは別に市民税・県民税申告書を提出していただくことにより、所得税と異なる課税方式を選択することができます。(例:所得税は総合課税、市民税・県民税は、申告不要制度を選択。)

なお、申告された場合は、配偶者控除や扶養控除などの判定上の合計所得金額に加算されます。これにより、扶養等控除の適用や、国民健康保険税(料)・介護保険料・後期高齢者医療制度保険料(窓口負担割合含む)、その他の行政サービス等に影響が出る場合がありますので、申告の際はご注意ください。

(平成31年度からの適用)配偶者控除及び配偶者特別控除の見直し

配偶者控除

納税者本人の合計所得金額が1,000万円(給与所得のみの場合、給与年収1,220万円)を超えると適用をうけることができないこととなりました。控除額は一律ではなく、本人の合計所得金額により控除額が38万円、26万円、13万円と異なります。

配偶者特別控除

配偶者特別控除の対象となる配偶者の合計所得金額の上限が76万円未満から123万円以下(給与所得のみの場合、給与収入141万円未満から201万6千円未満)までに引き上げられることとなりました。

よくある質問

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください