ホーム > 暮らし > 税金 > 個人住民税(市民税・県民税) > 個人住民税(市民税・県民税)の概要 > 令和7年度個人住民税(市民税・県民税)・森林環境税の概要

更新日:2025年1月6日

ここから本文です。

令和7年度個人住民税(市民税・県民税)・森林環境税の概要

個人住民税(市民税・県民税)・森林環境税

市民のみなさんに負担していただく個人住民税(市民税・県民税)・森林環境税(以下「市県民税等」)は、日常の生活に結びついたさまざまな行政サービスに使われています。

- 納税義務者

- 市県民税等が課税されない人(非課税)

- 税額の計算方法

- 所得の種類

- 給与所得控除

- 公的年金等の雑所得金額の計算

- 所得控除

- 所得割の税率

- 税額控除

- 調整控除

- 配当控除

- 住宅借入金等特別税額控除(住宅ローン控除)

- 寄附金税額控除

- 外国税額控除

- 配当割額又は株式等譲渡所得割額の控除

- 納税の方法

- 用語

納税義務者

市県民税等を納めていただく人は次のとおりです。

|

納税義務者 |

納めるべき税額 |

||

|---|---|---|---|

|

均等割 |

所得割 |

森林環境税(国税) | |

|

市内に住所がある人 |

〇 |

〇 |

〇 |

|

市内に事務所、事業所または家屋敷がある人で、市内に住所がない人 |

〇 |

× |

× |

市内に住所があるかどうか、また、事務所などがあるかどうかは、その年の1月1日(これを賦課期日といいます。)現在の状況で判断します。

(注)個人県民税(利子割、配当割、株式等譲渡所得割を除く)は個人市民税と一緒に、お住まいの市町村で課税されます。

市県民税等が課税されない人(非課税)

均等割・所得割・森林環境税が課税されない人(非課税者)

- 生活保護法の規定による生活扶助を受けている人

- 障害者、未成年者、寡婦、ひとり親で、前年の合計所得金額が135万円以下の人

- 前年の合計所得金額が、次の算式で求めた額以下の人

31万5千円×(同一生計配偶者+扶養親族数+本人)+10万円+18万9千円

(18万9千円は同一生計配偶者または扶養親族を有する場合のみ加算されます。)

所得割が課税されない人

- 前年の総所得金額等の合計額が、次の算式で求めた額以下の人

35万円×(同一生計配偶者+扶養親族数+本人)+10万円+32万円

(32万円は同一生計配偶者または扶養親族を有する場合のみ加算されます。) - 前年の所得金額が、所得控除額を下回る人

均等割の軽減

納税義務者が次に該当する場合は、市民税均等割が600円軽減されます。

- 均等割の納税義務を負う同一生計配偶者又は扶養親族

税額の計算方法

市民税・県民税額=均等割額+所得割額

均等割額及び森林環境税

|

|

市民税 |

県民税 |

森林環境税 (国税) |

合計 |

|---|---|---|---|---|

|

税額 |

3,000 |

1,500 |

1,000 |

5,500 |

(注)県民税均等割額には、みんなの森づくり県民税(500円)が含まれます。

(注)東日本大震災を教訓とする防災のための施策財源として1,000円(市民税500円・県民税500円)賦課徴収されていましたが、これは令和5年度で終了しました。また、令和6年度からは、市民税・県民税均等割とあわせて森林環境税1,000円が賦課徴収されます。

所得割額

所得割額=課税所得金額(前年の所得金額-所得控除額)×所得割の税率-税額控除額(調整控除額、配当控除額、住宅借入金等特別税額控除額、寄附金税額控除額等)-配当割額控除額-株式等譲渡所得割額控除額

所得の種類

合算して所得割額が計算される所得(総合課税)

|

所得の種類 |

所得金額の計算方法 |

|

|---|---|---|

|

利子所得 |

一般公社債等、預貯金などの利子 |

(収入金額) |

|

配当所得 |

株式や出資の配当など |

(収入金額)-(株式などの元本取得のために要した負債の利子) |

|

不動産所得 |

地代、家賃など |

(収入金額)-(必要経費) |

|

事業所得 |

農業、商業など事業から生じる所得 |

(収入金額)-(必要経費) |

|

給与所得 |

サラリーマンの給料、パート・アルバイト収入など |

(収入金額)-(給与所得控除額) |

|

譲渡所得 |

不動産及び株式等以外の資産の譲渡による所得 |

(収入金額)-(取得費+譲渡費用)-(特別控除額) |

|

一時所得 |

懸賞当選金や生命保険満期返戻金など |

(収入金額)-(必要経費)-(特別控除額) |

|

雑所得 |

他の所得にあてはまらないもの(公的年金等、業務、その他) |

次の(1)から(3)の合計額 (1)公的年金等…(公的年金等収入金額)-(公的年金等控除額) (2)業務…(収入金額)-(必要経費) (3)その他…(収入金額)-(必要経費) |

他の所得と合算せず、それぞれの所得ごとに計算される所得(分離課税)

|

所得の種類 |

所得金額の計算方法 |

|

|---|---|---|

|

山林所得 |

山林を売った場合に生じる所得 |

(収入金額)-(必要経費)-(特別控除額) |

|

退職所得 |

退職手当、一時恩給など |

{(収入金額)-(退職所得控除額)}×2分の1 (注)特定役員退職手当等の場合等、計算方法が異なる場合があります。退職所得に係る分離課税 |

|

土地の譲渡等の事業所得等 |

土地の譲渡で事業として行ったもの |

(収入金額)-(取得費+販売費等) |

|

土地・建物等の譲渡所得 |

土地や建物などを譲渡したとき |

(収入金額)-(取得費+譲渡費用)-(特別控除額) |

| 利子所得 | 特定公社債等の利子 | (収入金額) |

|

株式等の譲渡所得等 |

株式・公社債等を譲渡したとき |

(収入金額)-(取得原価+諸費用等) |

給与所得控除

給与所得者については、収入金額から必要経費に代わるものとして給与所得控除額を差し引いて計算します。給与所得控除額を引いた給与所得の金額は、次の表のとおり収入金額に応じて計算します。

|

収入金額 |

給与所得の金額 |

|

|---|---|---|

|

551,000円未満 |

0円 |

|

|

551,000円以上1,619,000円未満 |

収入金額-550,000円 |

|

|

1,619,000円以上1,620,000円未満 |

1,069,000円 |

|

|

1,620,000円以上1,622,000円未満 |

1,070,000円 |

|

|

1,622,000円以上1,624,000円未満 |

1,072,000円 |

|

|

1,624,000円以上1,628,000円未満 |

1,074,000円 |

|

|

1,628,000円以上1,800,000円以下 |

収入金額÷4=A (千円未満端数切捨て) |

A×4×60%+100,000円 |

|

1,800,000円超3,600,000円以下 |

A×4×70%-80,000円 |

|

|

3,600,000円超6,600,000円以下 |

A×4×80%-440,000円 |

|

|

6,600,000円超8,500,000円以下 |

収入金額×90%-1,100,000円 |

|

|

8,500,000円超※ |

収入金額-1,950,000円 |

|

給与収入が850万円を超える場合、次の(1)~(4)のいずれかの要件を満たす場合は、次の所得金額調整控除額を給与所得の金額から差し引きます。

(1)本人が特別障害者に該当する

(2)23歳未満の扶養親族を有する

(3)特別障害者である同一生計配偶者を有する

(4)特別障害者である扶養親族を有する

所得金額調整控除額=(給与収入金額(1,000万円を超える場合は1,000万円)-850万円)×0.1

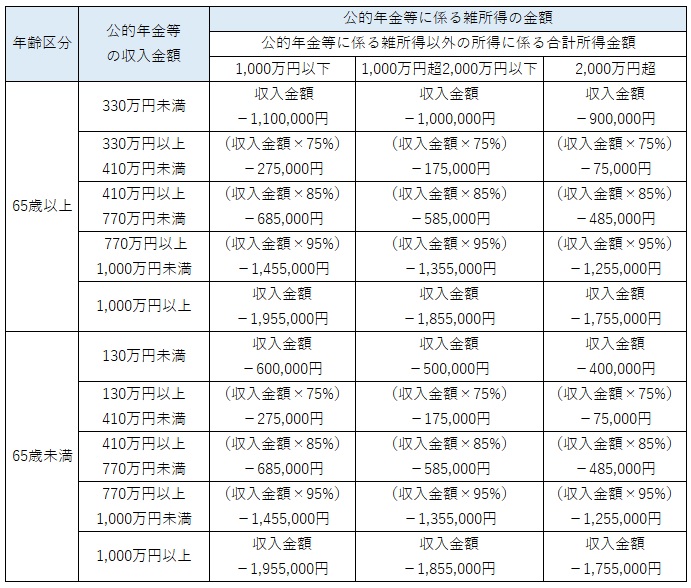

公的年金等の雑所得金額の計算

公的年金等(厚生年金、国民年金など)にかかる雑所得の金額は次の表のとおり計算します。

(注)65歳未満であるかどうかの判定は、前年の12月31日の年齢によります。

(注)給与所得及び公的年金等に係る雑所得の合計額が10万円を超える場合、次の計算による所得金額調整控除額を給与所得の金額から控除します。

所得金額調整控除額=(給与所得金額(10万円を超える場合は10万円)+公的年金等に係る雑所得金額(10万円を超える場合は10万円))-10万円

所得控除

所得控除は、災害や病気治療に要した費用、配偶者・扶養親族の有無等の個人の事情を考慮するもので、所得金額から差し引かれます。

(各項目へリンク:雑損控除、医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、障害者控除、ひとり親控除、寡婦控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除)

| 種類 | 要件 | 控除額 | ||||

|---|---|---|---|---|---|---|

| 基礎控除 | ||||||

| 合計所得金額が2,400万円以下 | 43万円 | |||||

|

合計所得金額が2,400万円超2,450万円以下 |

29万円 | |||||

| 合計所得金額が2,450万円超2,500万円以下 | 15万円 | |||||

| 合計所得金額が2,500万円超 | 適用なし | |||||

(注)年齢や障害者判定、扶養等の判定については、前年の12月31日(死亡又は出国の場合は、その死亡又は出国時)の現況によります。

日本国外に居住する親族に係る扶養控除

国外居住親族に係る扶養控除・配偶者控除・配偶者特別控除・障害者控除(16歳未満の扶養親族を含む)の適用を受ける人は、親族関係書類及び送金関係書類の提出又は提示が必要です。

また、令和6年度から、30歳以上70歳未満の国外居住親族については、上記のほか下記書類の提出又は提示が必要になります。30歳以上70歳未満の国外居住親族のうち、下記のいずれにも該当しない者は扶養控除の適用対象外となります。

(30歳以上70歳未満の国外居住扶養親族)

|

扶養控除適用対象者 (下記のいずれかに該当) |

提出または提示が必要な書類 |

|---|---|

|

留学により国内に住所及び居所を有しなくなった者 |

外国政府又は外国の地方公共団体が発行した留学の在留資格に相当する資格をもって在留する者であることを証する書類(例)留学ビザ等 |

| 障害者 | 障害者控除の要件に従う(例)身体障害者手帳等 |

| その居住者からその年における生活費又は教育費に充てるための支払を38万円以上受けている者 | 送金関係書類でその送金額等が38万円以上であることを明らかにする書類 |

所得割の税率

|

|

市民税 |

県民税 |

合計 |

|---|---|---|---|

|

税率 |

6% |

4% |

10% |

(注)土地建物等の分離譲渡所得や株式等譲渡所得などの場合は別の税率を定めています。

税額控除(調整控除、配当控除、住宅借入金等特別税額控除(住宅ローン控除)、寄附金税額控除等)

調整控除

税源移譲に伴い納税者の負担が変わらないように調整するため、市民税・県民税所得割額から一定の額が控除されます。

|

合計課税所得金額 |

控除される金額 |

|---|---|

|

200万円以下の人 |

(イ)・(ロ)のいずれか小さい額の5%(市民税3%、県民税2%)

|

|

200万円超の人 |

{所得税との人的控除額の差額の合計額-(合計課税所得金額-200万円)}×5%(市民税3%、県民税2%) |

(注)合計課税所得金額とは、所得控除後の課税総所得金額、課税退職所得金額および課税山林所得金額の合計額をいいます(課税長期譲渡所得金額等の申告分離課税に係る課税所得金額は除く。)。

(人的控除額)

| 控除の種類 | 控除額の差 | |

|---|---|---|

| 障害者控除 (特別障害者) (同居特別障害者) |

1万円 (10万円) (22万円) |

|

| ひとり親控除 | 父である場合 | 1万円 |

| 母である場合 | 5万円 | |

| 寡婦控除 | 1万円 | |

| 勤労学生控除 | 1万円 | |

| 配偶者控除 | 納税義務者の合計所得が900万円以下 | 5万円 |

| 納税義務者の合計所得が900万円超950万円以下 | 4万円 | |

| 納税義務者の合計所得が950万円超1,000万円以下 | 2万円 | |

| 老人配偶者控除 | 納税義務者の合計所得が900万円以下 | 10万円 |

| 納税義務者の合計所得が900万円超950万円以下 | 6万円 | |

| 納税義務者の合計所得が950万円超1,000万円以下 | 3万円 | |

| 扶養控除 | 16歳以上19歳未満 | 5万円 |

| 19歳以上23歳未満 | 18万円 | |

| 23歳以上70歳未満 | 5万円 | |

| 70歳以上 | 10万円 | |

| 70歳以上で同居の父母等 | 13万円 | |

| 配偶者特別控除 (配偶者の合計所得金額が48万円超50万円未満) |

納税義務者の合計所得が900万円以下 | 5万円 |

| 納税義務者の合計所得が900万円超950万円以下 | 4万円 | |

| 納税義務者の合計所得が950万円超1,000万円以下 | 2万円 | |

| 配偶者特別控除 (配偶者の合計所得金額が50万円以上55万円未満) |

納税義務者の合計所得が900万円以下 | 3万円 |

| 納税義務者の合計所得が900万円超950万円以下 | 2万円 | |

| 納税義務者の合計所得が950万円超1,000万円以下 | 1万円 | |

| 基礎控除 | 5万円 | |

配当控除

株式の配当所得がある場合、所得割額から配当控除額が差し引かれます。

配当控除額=配当所得の金額×控除率

<控除率>

|

|

1,000万円以下の部分 |

1,000万円超の部分 |

|||

|---|---|---|---|---|---|

|

市民税 |

県民税 |

市民税 |

県民税 |

||

|

利益の配当等 |

1.6% |

1.2% |

0.8% |

0.6% |

|

|

証券投資信託等 |

外貨建等証券投資信託以外 |

0.8% |

0.6% |

0.4% |

0.3% |

|

外貨建等証券投資信託 |

0.4% |

0.3% |

0.2% |

0.15% |

|

住宅借入金等特別税額控除(住宅ローン控除)

所得税の住宅借入金等特別控除の適用を受けていて一定の要件を満たす場合は、当該年分の所得税から控除しきれなかった額を翌年度の市民税・県民税所得割額から控除します。

詳しくは、個人住民税からの住宅借入金等特別税額控除(住宅ローン控除)をご覧ください。

寄附金税額控除

都道府県・市区町村、鹿児島県共同募金会、日本赤十字社鹿児島県支部、公益社団法人・公益財団法人等へ寄附された場合は、一定の方法により計算された金額を市民税・県民税所得割額から控除します。

詳しくは、個人住民税(市民税・県民税)における寄附金税制をご覧ください。

外国税額控除

外国において生じた所得で、その国の所得税等に相当する税金を課された場合に、一定の方法により計算された金額が控除されます。

配当割額控除額・株式等譲渡所得割額控除額

申告の必要のない上場株式等配当及び上場株式等譲渡所得を申告した場合、所得割額から配当割額及び株式等譲渡所得割額を控除します。

また、この控除額が所得割額を上回る場合は、均等割額等に充当し、充当しきれなかった金額を還付(市税の滞納がある場合には滞納分に充当)します。

納税の方法

市県民税等を納めるには、普通徴収と特別徴収の2つの方法があります。

令和6年度から、市民税・県民税均等割とあわせて森林環境税1,000円が賦課徴収されます。

普通徴収

自営業者などの場合は、各人が市役所から送付する納税通知書(納付書)により、年4回(6月、8月、10月、翌年1月)に分けて市県民税等を納めていただくことになっています。また、希望される場合は口座振替(自動払込)にて納めていただくこともできます。詳しくは、市税の納付をご覧ください。

特別徴収

給与からの特別徴収

給与所得者については、会社などの給与の支払者(特別徴収義務者といいます)が、6月から翌年5月までの各月の給与から市県民税等を差し引き、これを翌月の10日までに納めていただくことになっています。

<年の途中で退職した場合の特別徴収>

退職・休職、その他の理由により、市県民税等を給与から差し引けなくなった場合、下記の一括徴収を除いて、残りの税額は納税通知書(納付書)により、ご本人に直接納めていただくことになります。

一括徴収

- 6月1日から12月31日までの間に退職した人などで、残りの税額を給与又は退職金からまとめて差し引くことを申し出た場合

- 翌年1月1日から4月30日までの間に退職した人などで、残りの税額を超える給与又は退職金がある場合(この場合は、本人の申出がなくても残りの税額は給与又は退職金から一括徴収されます)

公的年金からの特別徴収

市県民税等の納税義務者であって、前年中に公的年金等の支払を受けた人のうち、当該年度の初日において老齢基礎年金等を受給されている65歳以上の人が対象となります。

ただし、次の場合は対象外となります。

- 当該年度分の老齢等年金給付の年額が18万円未満である場合

- 当該市町村が行う介護保険料の特別徴収対象被保険者でない場合

- 当該年度の特別徴収税額が老齢基礎年金給付の年額を超える場合

- 特別徴収をしようとする年金の支払金額から、所得税、介護保険料、国民健康保険税(料)及び後期高齢者医療保険料を控除した後の額が、個人住民税(市民税・県民税)の額に満たない場合

対象となる税額等について、詳しくは個人住民税(市民税・県民税)・森林環境税の公的年金からの特別徴収をご覧ください。

用語

合計所得金額

次の(1)と(2)の合計額に、退職所得金額(住民税は源泉分離課税の対象となるものを除く。)、山林所得金額を加算した金額です。

(注)申告分離課税の所得がある場合には、それらの所得金額(長(短)期譲渡所得については特別控除前の金額)の合計額を加算した金額です。

(1)事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得及び雑所得の合計額(損益通算後の金額)

(2)総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額

総所得金額等

合計所得金額に、次の繰越控除を適用した後の金額です。

- 純損失や雑損失の繰越控除

- 居住用財産の買換え等の場合の譲渡損失の繰越控除

- 特定居住用財産の譲渡損失の繰越控除

- 上場株式等に係る譲渡損失の繰越控除

- 特定中小会社が発行した株式に係る譲渡損失の繰越控除

- 先物取引の差金等決済に係る損失の繰越控除

同一生計配偶者

次の要件のすべてに当てはまる人です。

(1)前年の12月31日(年の中途で死亡した場合には、その死亡の日)の現況において、納税義務者と生計を一にする配偶者

(2)青色事業専従者給与の支払を受けていない

(3)白色申告者の事業専従者に該当しない

(4)合計所得金額が48万円以下である

問い合わせ先

市民税課099-216-1174~1175

谷山税務課099-269-8421

伊敷税務課099-229-9736

吉野税務課099-244-7392

吉田税務課099-294-1213

桜島税務課099-293-2348

喜入税務課099-345-3759

松元税務課099-278-5416

郡山税務課099-298-2115

東桜島税務係099-221-2112

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください