更新日:2020年2月27日

ここから本文です。

平成25年度からの主な税制改正

個人住民税の主な税制改正内容は、次のとおりです。

生命保険料控除の見直し

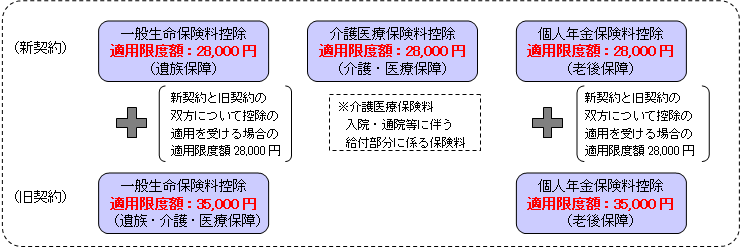

平成24年1月1日以降に締結した保険契約等(以下「新契約」といいます)について、これまでの「一般生命保険料控除」及び「個人年金保険料控除」に加え、介護・医療保障を対象とした契約の支払保険料による「介護医療保険料控除」が新設され、控除額の計算方法が変更されました。

平成23年12月31日以前に締結した保険契約等(以下「旧契約」といいます)に係る控除については、区分・控除額の計算方法とも従前のとおりです。

(合計の控除限度額は70,000円で変わりません)

1.平成24年1月1日以降に締結した保険契約等(新契約)に係る控除

|

年間の支払保険料等 |

控除額 |

|---|---|

|

12,000円以下 |

支払保険料等の全額 |

|

12,000円超32,000円以下 |

支払保険料等×2分の1+6,000円 |

|

32,000円超56,000円以下 |

支払保険料等×4分の1+14,000円 |

|

56,000円超 |

一律28,000円 |

2.平成23年12月31日以前に締結した保険契約等(旧契約)に係る控除

|

年間の支払保険料等 |

控除額 |

|---|---|

|

15,000円以下 |

支払保険料等の全額 |

|

15,000円超40,000円以下 |

支払保険料等×2分の1+7,500円 |

|

40,000円超70,000円以下 |

支払保険料等×4分の1+17,500円 |

|

70,000円超 |

一律35,000円 |

3.新契約と旧契約の双方について保険料控除の適用を受ける場合の控除

新契約と旧契約の双方の支払保険料等について、「一般生命保険料控除」または「個人年金保険料控除」の適用を受ける場合の控除額は、それぞれ次に掲げる金額の合計額(上限28,000円)となります。

- 新契約の支払保険料等については、上記の1の表により計算した金額

- 旧契約の支払保険料等については、上記の2の表により計算した金額

寄附金税制の拡充

対象寄附金

これまでの都道府県・市区町村に対する寄附金(ふるさと納税)や住所地の都道府県共同募金会・日本赤十字社支部に対する寄附金に加え、所得税の控除対象寄附金(公益社団法人・公益財団法人、社会福祉法人、学校法人等に対する寄附金)(注1)のうち、鹿児島県及び鹿児島市が条例で指定した寄附金(注2)が新たに個人住民税の寄附金控除の対象(注3)になりました。

(注1)国に対する寄附金及び政党等に対する政治活動に関する寄附金は、個人住民税の寄附金税額控除の対象となりません。

(注2)鹿児島県内に主たる事務所を有する法人等に対する寄附金が対象となります。

(注3)詳しくは、鹿児島県税務課ホームページをご覧ください。

控除額

対象寄附金のうち、2千円を超える部分について、寄附金税額控除の対象となります。

寄附金税額控除の手続き

寄附金税額控除を受けるためには、寄附を行った方が、寄附先の団体等が発行する領収書等を添付して、1月1日現在の住所地(課税地)の市区町村へ申告を行っていただく必要があります。

(所得税の確定申告を行う方は、個人住民税の申告は不要です)

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください