ホーム > 暮らし > 税金 > 個人住民税(市民税・県民税) > 個人住民税(市民税・県民税)の計算 > 上場株式等の所得に係る課税方式の選択

更新日:2024年3月8日

ここから本文です。

上場株式等の所得に係る課税方式の選択

令和6年度(令和5年分)から所得税と住民税とで課税方式が統一されました。

概要

上場株式等の配当所得等及び譲渡所得等については、所得税と市民税・県民税(以下「住民税」という。)において異なる課税方式の選択が可能とされてきましたが、令和6年度の住民税から、課税方式を所得税と一致させる改正がなされました。(令和4年度税制改正)

この改正により、所得税と住民税とで異なる課税方式を選択することができなくなり、所得税で上場株式等の所得に係る申告を行った場合は、住民税においても、確定申告と同様に申告したことになります。(所得税は確定申告を行い、住民税では申告しないという選択はできません。)

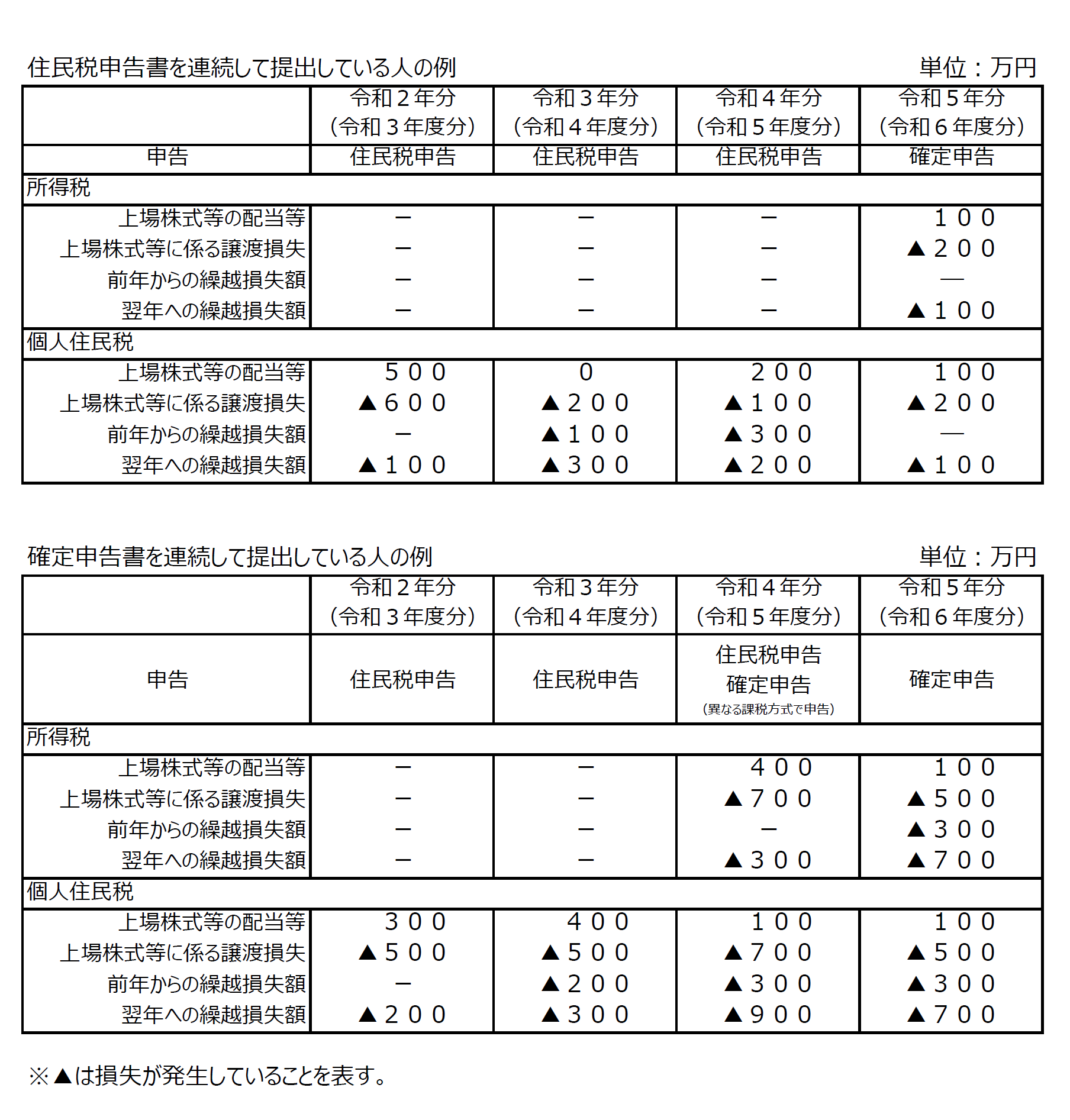

令和5年度以前の申告により上場株式等に係る譲渡損失の繰越控除額が所得税と住民税で異なる場合

令和6年度から、所得税と住民税で課税方式を一致させることに伴い、住民税における上場株式等に係る譲渡損失の繰越控除の適用額が、所得税と異なる方については、令和6年度分以降の個人住民税においては、所得税における当該上場株式等に係る譲渡損失の繰越控除の適用額が適用されることとなりました。

過去に所得税と住民税で異なる課税方式を選択したことにより、上場株式等に係る繰越控除額が住民税と所得税で異なっていた人についても、令和6年度以降は、所得税における繰越控除額が住民税における繰越控除額となります。

これに伴い、「上場株式等に係る譲渡損失の繰越控除明細書」は、提出が不要となりました。

上場株式等の配当所得・譲渡所得等を確定申告する場合の留意点

上場株式等の配当所得や譲渡所得等を確定申告すると、住民税においても、合計所得金額や総所得金額等に算入されるため、以下のような各種行政サービス等に影響が出る場合がありますのでご注意ください。

- 国民健康保険税(料)

- 介護保険料

- 後期高齢者医療保険料(窓口負担割合を含む)

- 扶養控除・配偶者控除の適用

- 非課税判定

なお、申告者にとってどの課税方式が有利なのかご案内することは出来かねます。ご自身の判断のもと、申告を行ってください。

住民税における所得税と異なる課税方式の選択について

税制改正により、令和5年度の住民税を最後に、本制度は廃止となりました。

令和6年度の住民税からは、確定申告書の記載と同一の課税方式が適用されています。

制度の概要(令和5年度(令和4年分)まで)

上場株式等の配当所得等及び譲渡所得等について、所得税と住民税が源泉(特別)徴収されている場合は、申告の必要はありませんが、税額控除の適用や譲渡損失との損益通算及び繰越控除等の適用を受けるために、確定申告や住民税の申告を選択することができます。

また、住民税が特別徴収されている上場株式等の配当所得等及び譲渡所得等について、所得税と住民税で異なる課税方式を選択することができます。(令和5年度まで)

(例:上場株式等の配当所得について所得税は総合課税、住民税は申告不要を選択)

対象となる上場株式等の配当所得等及び譲渡所得等

| 上場株式等の配当所得等 |

住民税が「道府県民税配当割額」として特別徴収された、いわゆる特定配当等 |

|---|---|

| 上場株式等の譲渡所得等 |

住民税が「道府県民税株式等譲渡所得割額」として特別徴収された、いわゆる特定株式等譲渡所得 |

所得税(復興特別所得税分含む)15.315%と住民税5%の合計20.315%の税率であらかじめ源泉(特別)徴収されているものが対象となります(所得税20.42%の税率で源泉徴収されているものは、住民税が特別徴収されていないので、対象ではありません)。

所得税と同じ課税方式を選択する場合

住民税において所得税と同じ課税方式を選択する場合は、所得税の確定申告により申告してください。所得税の確定申告をした場合は、住民税の申告をしたものとみなして、住民税においても同じ課税方式が適用されます。

所得税と異なる課税方式を選択する場合

住民税において所得税と異なる課税方式を選択する場合は、所得税の確定申告書とは別に「上場株式等の所得に関する住民税申告不要等申出書」を当該年度の納税通知書が送達される日までに提出する必要があります。

なお、所得税と異なる課税方式を選択する所得を正確に確認するため、あわせて次の書類を提出してください。

- 上場株式等の所得に関する住民税申告不要等申出書(付表)

- 上場株式等に係る譲渡損失の繰越控除明細書(譲渡損失を翌年に繰り越す場合は必ず提出が必要です。)

- 所得税の確定申告をした場合は所得税確定申告書の控え(一式)

(確定申告書の第1表~第4表、および株式等に係る譲渡所得等の金額の計算明細書など) - 特定口座年間取引報告書の写しや上場株式配当等の支払通知書の写しなど

ただし、確定申告書の住民税に関する事項において、特定配当等・特定株式等譲渡所得の全部の申告不要を選択した場合には、当該申出書の提出は不要です。(下記の確定申告書記載欄に「○」を記載して申告することにより、住民税において全部申告不要を選択したことになります。)

確定申告書第二表

提出期限

住民税の納税通知書が送達される日まで

※納税通知書送達後に課税方式を変更することはできません。(過年分も同様)

上場株式等の所得に関して所得税と異なる課税方式を選択する際に使用する様式

上場株式等の所得に関する住民税申告不要等申出書

所得税と異なる課税方式を選択する場合、当該年度の納税通知書が送達される日までに、確定申告書とは別に提出する必要があります。

上場株式等の所得に関する住民税申告不要等申出書(令和5年度以前用)(PDF:499KB)

上場株式等の所得に関する住民税申告不要等申出書(控)(令和5年度以前用)(PDF:499KB)

上場株式等の所得に関する住民税申告不要等申出書(記載例)(PDF:576KB)

上場株式等の所得に関する住民税申告不要等申出書(付表)

上記の「上場株式の所得に関する住民税申告不要等申出書」に添付してご提出ください。

上場株式等の所得に関する住民税申告不要等申出書(付表)(令和5年度以前用)(PDF:264KB)

上場株式等の所得に関する住民税申告不要等申出書(付表)(控)(令和5年度以前用)(PDF:265KB)

上場株式等に係る譲渡損失の繰越控除明細書

当該年度において、繰越損失額を翌年に繰り越す申告をする場合、納税通知書が送達される日までに、確定申告書とは別に提出する必要があります。

上場株式等に係る譲渡損失の繰越控除明細書(令和5年度以前用)(PDF:238KB)

上場株式等に係る譲渡損失の繰越控除明細書(控)(令和5年度以前用)(PDF:238KB)

問い合わせ先

市民税課賦課第1・2係:099-216-1174・1175

よくある質問

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください